中小製造業のための生産性向上とは?

こんにちは、技術士(経営工学)のカスヤです。

最近の中小メーカーを取り巻く環境は非常に厳しいです。

現在、顧客は値引き要望と短納期要望が強く、

特に値引きは3~8%を要求しています。

中小メーカーは、このような状況にあっても何もしないでは生き残れません。

今やっているものづくりを根本的に変えなければなりません。

どうしたらよいでしょうか?中小メーカーの経営者の方からよく聞かれます。

でも大丈夫です。

このブログを読めば、ものづくりの盲点に気付くことができます。

というわけで、今回は生産性向上について考えてみましょう。

私達がこれまで300社以上に適用してきた結果ですので、信頼性は十分あると思います。

中小製造業の生産性向上を考える

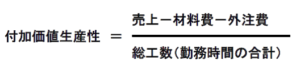

工場における「生産性」の尺度として、

付加価値生産性を使います。

理由は、どのような業種でも適用でき、計算がシンプルだからです。

付加価値生産性の算出

この付加価値生産性は、月ごとに算出します。

また工場単位で算出します。

詳細を解説します。

売上は、工場出荷品の売上金額です。

材料費は、その月に購入した材料の合計金額です。

外注費は、その月に依頼した外注費の合計金額です。

注意して頂きたいのは、

売上は工場に入ってきた現金であり、

材料費と外注費は工場から出て行った現金です。

だから、付加価値生産性の分子は、工場が確保した現金、

すなわち、工場が生み出した付加価値になります。

ここで、分子の売上-材料費-外注費は、粗利ですか??という質問があります。

確かに、材料費と外注費は売上のために直接使った費用ととらえることもできますが、

あくまで、付加価値生産性で表したいのは「現金」です。

一般的な会計では

「売上と費用を結びつける」

「使わなかった分は、棚卸資産になる」

となりますが、ここでは「現金」です。

一方、分母の総工数は、作業者の働いた時間です。

工場で確保した現金を、総工数で割るので、付加価値生産性は、

「一人一時間当たりに確保した現金(生み出した付加価値)」を意味します。

この数値が上がることが、工場が「いい仕事」をしたと言えるのです。

そして、改善の目標は、この付加価値生産性(円/人・時)を使用して下さい。

25%を目標にします。もし、現状値が4000円なら、4000円×1.25=5000円です。

この25%生産性向上は、コストダウンに変換すると、6-8%に相当します。

今、顧客は年3-8%の値引きを要求しているので、

工場は生産性を25%上げていかないと存立できなくなってしまうのです。

そして最大のポイントはお金をかけないで、生産性を25%上げるということです。

お金をかけないでというのは、

設備投資をしない、最新のシステムを導入しないという意味です。

それを実現させることが

私達の提唱する「中小メーカー向けトヨタ生産方式(FL法)」の魅力です。

旧ブログはこちらからどうぞ。

http://pe-michanpapa.hatenablog.com/